Активы и пассивы

Хотите ли вы разбогатеть? Вот просто не задумываться о том, как прожить от зарплаты до зарплаты, а точно знать, что в любом случае каждый месяц на вашем банковском счете будет прибывать энная сумма?

Тогда придется провести краткий курс прикладной бухгалтерии для домашнего использования и разобраться, что такое ваши индивидуальные активы и пассивы, что делает человека богаче, а что неизменно приводит к бедности.

Введение

Любой бухгалтерский баланс состоит и двух частей: актив и пассив. Но мы не будет разбираться с тонкостями бухучета, мы для себя уясним одно: актив – это то, что приносит прибыль а пассив – то, что забирает прибыль, т.е ваши деньги.

Применительно к своему собственному кошельку можно сказать так: источники приносящие доход, (разного рода бизнес, зарплата) являются активом, а источники требующие траты (коммунальные платежи, страховка на авто, кредит, налоги и тд) – пассивом.

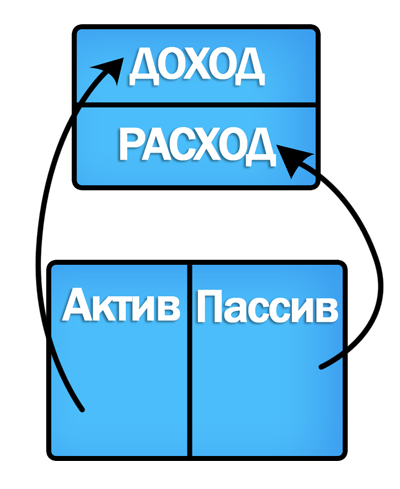

Очень хорошо данную концепцию описал Роберт Кийосаки. В нижеприведенной таблице ясно видно, что приносит доход и что его забирает:

Простая схема Роберта Кийосаки демонстрирующая нам, как влияют источники активов и пассивов.

Но попадать деньги в кошелек тоже могут разными путями. Если это заемные деньги, то нам придется их отдавать, а порой даже с процентами. Тогда это уже никакой не актив, а полноценный и обременительный пассив. Управление собственными денежными потоками – главная задача, которая стоит перед человеком, который хочет достичь устойчивого благосостояния.

Как создать актив

Вашими активами могут стать.

- Депозит в банке

- ПИФы и покупка ценных бумаг

- Покупка драгметаллов

- Недвижимость

- ПАММ счета

- Бизнес и тд

Финансовая грамотность

Финансовая грамотность даже на самом начальном уровне может способствовать формированию мировоззрения состоятельного человека. А богатый человек действительно думает по-другому. Его мысль направлена не на то, чтобы потратить накопленное и купить очередную яхту. Он озадачен прежде всего приумножением своих капиталов, которые будут приносить прибыль.

Для того чтобы жить, не зная особенной нужды, необходимо свои активы и пассивы содержать в состоянии баланса. Попробуйте составить перечень собственных активов: у большинства людей в этой колонке может оказаться только одна цифра – ежемесячная зарплата. Зато пассив окажется перегружен. Здесь будут и коммунальные платежи, и расходы на содержание себя и семьи, и долги, и выплаты по кредитам.

Ваша финансовая независимость от внешних обстоятельств начинается тогда, когда начинается увеличение колонки активов и сокращение пассивов. И здесь дело не в том, чтобы увеличить цифру, которой обозначен ежемесячный доход в виде зарплаты. Важно увеличивать активы в качественном состоянии и уменьшать пассивы в количественном. Как ни скучно это звучит, но надо научиться грамотно экономить получаемые деньги. И вместо неразумных и ненужных трат вкладывать деньги в приобретение активов.

В идеале активы приносят доход своему владельцу без его участия. Например, вы кладете деньги на депозит. Банк начисляет вам проценты, ваше участие в формировании дохода закончилось на процедуре внесения первоначального вклада. Дальше актив формируется самостоятельно. Впоследствии ваше управление созданным активом может продолжаться в направлении его увеличения: вы можете пополнить счет, перенести деньги на депозит с более выгодными процентами, снять деньги и вложить их в акции, золото и т.д.

Так ваша «активная» колонка будет приумножаться и разнообразится. Настанет день, когда вам не нужно будет беспокоиться о том, что вы сможете лишиться зарплаты. На вас будут работать инвестированные ранее деньги. И если вы будете продолжать процесс вкладывания денег в доходные финансовые инструменты, вы сможете считать себя состоятельным человеком.

Ниже вы найдете несколько полезных статей, они помогут вам сделать первые шаги к финансовой независимости:

- Как управлять финансами

- Почему вы должны инвестировать деньги

- Правила богатых людей

- 6 книг, которые обучат вас финансовой грамотности

Итак, в чем же отличия богатых от бедных? Богатый человек:

- Постоянно тренирует ум в разработке новых способов делать деньги из денег.

- Не боится здорового риска при вложении финансов, пользуется каждым появившимся шансом, верит в благополучное стечение обстоятельств.

- Практикует постоянную самодисциплину в расходовании средств.

- Сосредоточен на цели приумножения собственных активов.

- Вкладывает деньги с выгодой, предпочитает планирование на перспективу.

- Не стремится к получению сиюминутной выгоды.

Заключение

Чтобы достичь устойчивого благосостояния недостаточно просто научиться зарабатывать деньги. Для сокращения доли пассивов в вашем балансе надо научиться постоянному самоконтролю в тратах и расходовать деньги так, чтобы пассив в результате превратился в актив.

Например, вы решили вложить деньги в недвижимость. Если она будет использоваться вами лично, то, несмотря на такую вроде бы значимую покупку, свидетельствующую о наличии финансов, она для вас будет однозначным пассивом. Ведь придется платить за содержание квартиры, коммунальные платежи, время от времени делать ремонт.

А если та же купленная квартира будет использоваться для сдачи в аренду, и сумма ежемесячных поступлений от ее сдачи будет превышать расходы по содержанию и эксплуатации, то тогда квартиру можно признать активом, ведь вы получаете доход от владения этим имуществом.

В заключение хочется дать несколько практических советов по овладению навыками богатого человека.

- Учитесь управлять своими деньгами.

- Общайтесь с состоятельными людьми и наблюдайте за их финансовым менталитетом, учитесь у них.

- Овладевайте финансовой грамотностью.

- Будьте готовы изменить устоявшиеся привычки в отношении денег и сломать психологический барьер, отделяющий вас от богатства.

- Постоянно стремитесь к сокращению пассивов, избегайте долгов и кредитов, контролируйте непродуктивные расходы.

для начинающих учить бухгалтерию – то, что нужно, азы все тут рассказаны, все просто и коротко

Тут речь не о бухгалтерии, прежде чем писать хотя бы пробежитесь по материалу, чтобы не выглядеть глупо.

Уверен, что вы так и не поняли, в чём разница между активом и пассивом.

На примере квартиры можно представить оба варианта, если в ней живёшь, то это пассив, так как дохода нет, зато каждый месяц платишь за услуги, а если сдаёшь в аренду, то уже актив.

Я думаю что это хорошая книга, для самообучения финансовой грамотности. Конкретное движение к реальной финансовой независимости.

Начинающий всегда пассив. Профессионал актив. А те кто еще не очень разбирается, но учится тоже не всегда в доходе.

Конечно, очень необходимо тратить деньги с головой, планировать свои затраты, чтобы не быть в убытке. Кредиты плохая вещь, лучше откладывать небольшую сумму и купить чуть позже, конечно, относительно квартиры это не прокатит, но к какой-нибудь мелкой бытовой технике подходит.