Где выгодно взять кредит наличными

Множество банков готовы предоставить кредиты на разные цели. Как не ошибиться и не связать себя обязательствами по невыгодному кредиту? В каком банке лучше выгодно взять кредит? Во сколько обойдется взять кредит? На эти и другие вопросы мы дадим ответы в этой статье.

Кредит наличными

Кредит наличными в банках называют потребительским нецелевым, то есть на личные нужды заемщика. Этот вид кредитования – самый распространенный и доступный. Чтобы взять выгодный кредит наличными, следует сначала определиться с выбором банка.

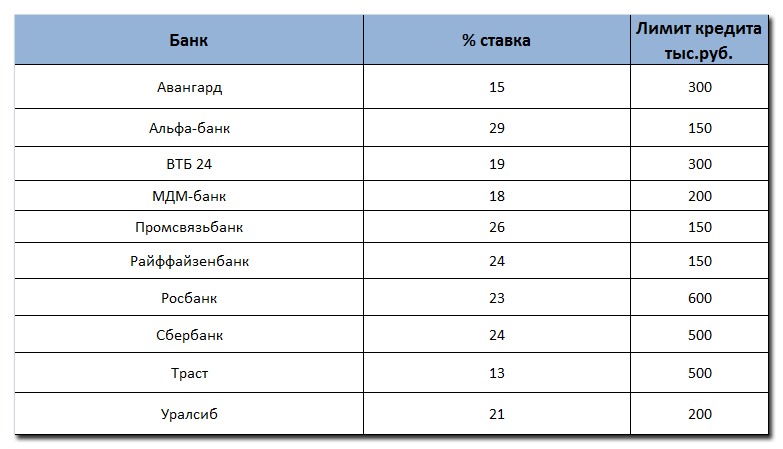

Чтобы заемщик представлял, на что он может рассчитывать, мы собрали в одну таблицу предложения по кредитам наличными от разных банков, где можно взять кредит, и объединили в одну таблицу:

| Банк | % Ставка | Срок | Поручительство | Подтв дохода |

| Ситибанк | от 16% | до 60 мес | нет | нет |

| Промсвязьбанк | от 15,9% | до 84 мес | нет | да |

| Совкомбанк | от 12% | до 12 меc | нет | да |

| Банк Москвы | от 16,9% | до 84 мес | нет | да |

| Московский Кредитный Банк | от 18% | до 15 лет | нет | да |

| Ренессанс Кредит | от 19,9% | до 60 мес | нет | да |

| Тинькофф Банк | от 24,9% | до 36 мес | нет | да |

| Банк Жилищного Финансирования | 14,89% | до 242 мес | да | да |

| Держава | от 22% | до 36 мес | да | да |

| Зенит | от 15% | до 15 лет | нет | да |

Самым удобным способом взять выгодный кредит, будет обратиться в банк, через который выплачивается зарплата, к клиентам из организаций, с которыми реализуются зарплатные проекты, банки проявляют лояльность и дают неплохие условия.

Если заемщик уже брал кредит и не допускал нарушений, то хорошим решением будет оформить выгодно кредит именно в этом банке снова.

На своих сайтах кредитные организации вывешивают заманчивые объявления с предложениями занять у них наличными под очень низкие проценты. Нужно понимать, что проценты по кредиту – величина, на которую оказывают влияние разные факторы. Например, кредитная история клиента или уровень его дохода.

Поэтому, величину процентов банки, как правило, в своей рекламе указывают минимальную.

Как представиться банку

Получить выгодный кредит наличными возможно, но для этого придется потратить время. Для банка очень важна личность заемщика и банковские служащие желают иметь подробную информацию о личности того, кому банк предоставит средства.

От впечатления, которое заемщик произведет на кредитора, будет зависеть, даст банк кредит или нет, а если даст, то сколько, на какой срок и под какие проценты.

Требования банка к заемщику возрастают в зависимости от суммы кредита, возраст также играет важную роль: заемщикам моложе 22 лет кредит взять сложнее. Стоит потратить время, собрать необходимые документы и произвести максимально положительное впечатление. О том, какие документы нужны банку, можно прочитать в этой статье.

Если деньги нужны срочно, и нет времени на сбор документов и справок, можно взять экспресс-кредит. Проценты по кредиту, безусловно, будут выше, однако, сроки рассмотрения заявок очень сжатые – от считанных часов до одного рабочего дня. Эта услуга сегодня очень популярна, и мы составили таблицу из банков, не требующих представления справок и поручителей:

| Банк | % Ставка | Срок | Поручительство | Подтв дохода |

| Ситибанк | от 16% | до 60 мес. | нет | нет |

| Промсвязьбанк | от 15,9% | до 84 мес. | нет | да |

| Совкомбанк | от 12% | до 12 мес. | нет | да |

| Банк Москвы | от 16,9% | до 84 мес. | нет | да |

| Московский Кредитный Банк | от 17% | до 15 лет | нет | нет |

| Ренессанс Кредит | от 23,9% | до 60 мес. | нет | нет |

| Тинькофф Банк | от 19,9% | до 60 мес. | нет | нет |

| Зенит | от 15% | до 15 лет | нет | да |

| СКБ-Банк | от 16,9% | до 60 мес. | нет | да |

| ВТБ 24 | 17% | до 60 мес. | нет | да |

Кредит или кредитная карта

Еще одним способом получить кредит наличными от банка может стать получение кредитной карты. Процесс согласования ее выдачи ничем не отличается от кредита наличными, главным отличием является принцип пользования и возмещения заемных денег.

Кредитная карта представляет собой не просто сумму банковского займа, лежащую на карточном счете, а, скорее, финансовый инструмент, грамотно пользуясь которым, можно получить немалую выгоду. В таблице можно наглядно сравнить особенности кредита и кредитной карты:

Договор с банком

Наконец, вопрос с кредитом решен положительно, клиенту объявлена сумма, срок и проценты. Но торопиться подписывать договор не стоит. Лучше сначала внимательно прочитать все пункты, особенно о комиссиях и штрафных санкциях. Именно здесь может быть главный подводный камень.

Неприятно будет обнаружить, что за счет разных второстепенных издержек, вроде комиссии за ведение счета, переплата за кредит окажется просто неподъемной, а тут еще штрафы и пени за просрочку… Лучше проявить внимание и выдержку.

Лучше братьв гос. банках которые защищены специальными программами. В ВТБ щадящий % а в Сбербанке лимит повыше. Уралсиб и Ренессанс слишком жестко казнят % и штрафными санкциями.

Полезная статья, а то у нас как обычно происходит? Сказали какой то % и тут же оформили, и радостные, что вообще дали кредит. А уже дома посмотрели и офанорели от общего % по кредиту.

А вот % ставка в таблицах, опять же средняя, на самом деле, она больше.

По роду деятельности приходилось брать кредиты почти во всех перечисленных банках, однако Райффайзен предоставляет самые выгодные условия.

Из всех банков, представленных в статье, мне известны несколько, но оформляю я кредит всегда только в Сбербанке, там приемлемый процент.

Понятное дело, что кредитка, по сути – вещь кабальная…, на сто процентов! Многие предпочитают кредит наличными, потому как нужна определённая сумма, для конкретной покупки или дела, а какрта это самый обыкновенный “потребительский крючок” , в который лучше не залазить. По мне так ВТБ самый оптимальный вариант.

На мой взгляд, кредит лучше брать не наличными деньгами, а получением кредитной карты, особенно, если сумма кредита большая, не носить же с собой по городу чемодан денег.

Неделю назад взял кредит в СГБ под 12%, без поручителей.

Оформляли часа полтора. Очень понравилось.

Что касается минимальной ставки, то меньше чем в Совкомбанк ничего не встречала. Брала там 100 тысяч, была даже одна просрочка, отнеслись с пониманием.

Брал потребительский кредит в Сбербанке под 16.9 % годовых с возможностью досрочного погашения. Процент небольшой, свои обязательства банк выполняет гарантированно. Если просроченной задолженности нет, то никаких проблем с погашением не возникает. В случае задержки платежа будет начислена не только неустойка и пеня, но и поменяют график платежей в сторону увеличения ежемесячной выплаты. Лучше этого не допускать.

Я считаю, что Сбербанк самый надежный банк, поэтому кредиты беру только там. Но так же у меня знакомые брали в Альфа-Банке, тоже остались всем довольны.