Кредит под 13 процентов годовых

Получить кредит в банках России несложно, если иметь постоянную работу и чистую кредитную историю. О том, в каких банках имеются наиболее выгодные предложения и какие виды кредитов считаются для заемщиков самыми выгодными, мы расскажем в этой статье.

Чтобы выгодно взять кредит, следует разобраться с его целью. Кредитные услуги в современной банковской системе разделены по назначению. На покупку жилья банки предлагают долгосрочные ипотечные займы, предполагающие длительные сроки и невысокие процентные ставки.

В целях приобретения транспортных средств заемщикам предлагаются целевые автокредиты, с умеренными процентами и сроками погашения до пяти лет. Однако самыми востребованными в последнее время стали потребительские кредиты наличными.

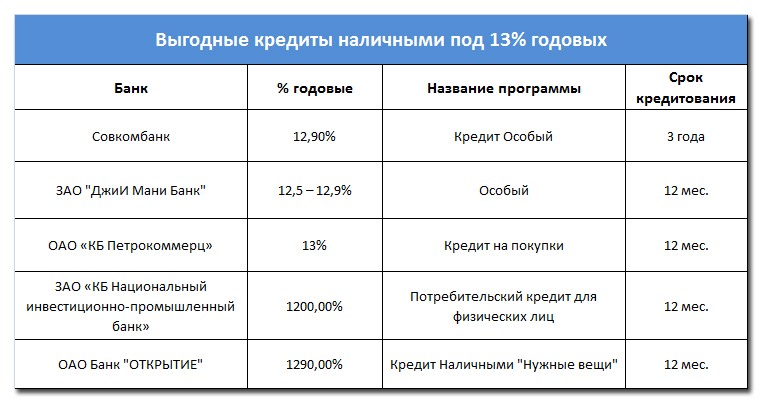

Кредит под 13 процентов годовых на личные нужды сегодня вполне реально найти в предложениях российских банков. Мы предлагаем ознакомиться читателям с пятеркой банков, где под 13 процентов можно взять кредит:

Как видите, найти кредит под такие невысокие проценты можно. Как же его получить? Для того, чтобы претендовать на низкую процентную ставку и приличную сумму кредита, заемщик должен соответствовать определенным требованиям, которые предъявляет банк.

В частности, иметь надежный источник дохода в виде постоянной работы, и безупречную кредитную историю. В случае, когда заемщик прибегает к займу впервые или допускал в прошлом нарушения выполнения обязательств по кредитному договору, вряд ли он может рассчитывать на низкие проценты и прочие льготные условия по кредиту.

Для таких заемщиков действуют системы скидок либо специальные кредитные программы. Для удобства клиента банк может превратить пластиковую карту, на которую производится начисление заработной платы в кредитную карту с определенным лимитом средств.

Некоторые “подводные камни”

Если говорить о выгодности, то кредит 13% выглядит таковым, однако, существуют факторы, которые могут существенно увеличить эту заманчивую цифру. Например, комиссии и штрафы, включаемые многими кредитными организациями в условия договора.

Стоит обратить внимание на детали договора и требования банка. Иногда для получения кредита банк может обязать заемщика застраховать жизнь и здоровье в указанных банком же страховых компаниях.

Эта ненужная заемщикам услуга ежегодно будет добавлять расходов к стоимости кредита. Поскольку страхование в данном случае не является в полной мере добровольным, страховщики не спешат продавать свои услуги со скидками.

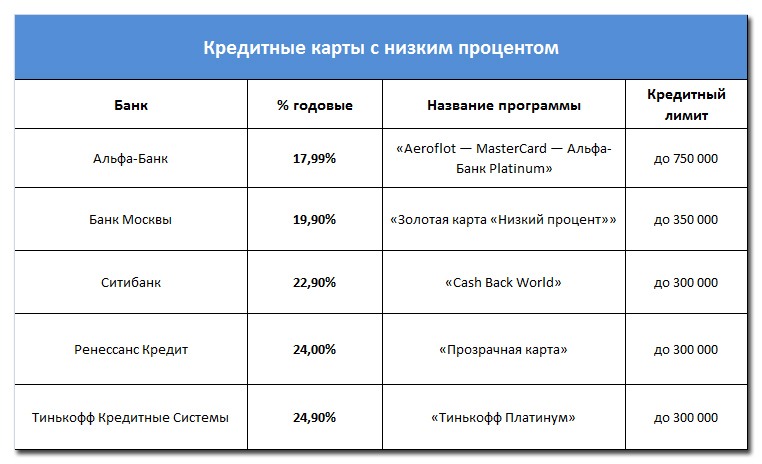

Как вариант получить выгодный заем, можно рассматривать приобретение кредитной карты. В таблице мы собрали банки, предлагающие самые низкие процентные ставки и выгодные условия пользования кредитными картами:

Подробно об особенностях использования кредитных карт прочитать можно в этой статье.

Тем, кто не желает долго ждать результатов рассмотрения заявки на кредит и тратить время на сбор справок и документов, банки предлагают программы экспресс-кредитования, сегодня пользующиеся большим спросом.

В этом случае решение по кредиту принимается в течение рабочего дня, по документам требования ограничиваются паспортом и вторым документом по выбору заемщика из большого списка, деньги выдаются в кассе банка, либо переводятся на безымянную пластиковую карту, которую может доставить на дом курьер вместе с кредитным договором. Это быстро, удобно и дорого.

Недостатки

Да, главным недостатком быстрых кредитов считается их стоимость, достигающая порой 50 -70 процентов годовых. Впрочем, цель таких займов – как можно быстрее получить деньги, и она успешно достигается. Недостатками также являются небольшие суммы и довольно сжатые сроки на погашение.

Однако, в процессе пользования кредитом, можно обратиться в банк и представив необходимые документы, просить смены тарифа на более приемлемый. Банкиры вполне вероятно пойдут навстречу просьбе клиента.

Автор Дмитрий Аргунов

С некоторыми из этих банков я знакома и хочу сказать, что они надежные и им можно доверять!

Имела дело с Альа-Банком и Банком Москвы. Меня полностью устраивают их кредитные карты. Никаких подводных камней, так сказать.

Кредит в Совкомбанке очень выгоден, во первых 13 % годовых, во вторых предоставляется на три года, а не на 1 год, как у других банков.

На мой взгляд, лучше накопить необходимую сумму, чем брать потребительский кредит под огромные проценты.

Да, уж лучше перетерпеть, накопить нужную сумму и потом спокойно купить что нужно, не думая о грабительских процентах…

На самом деле процент хороший, но не замануха ли это? Мне кажется когда придешь в банк окажется, что процент будет выше..Может кто знает?

Просто посмотреть хотелось бы. Ну, прям одни глазком взглянуть на человека, получившего , допустим, в том же сбербанке кредит под 13,9 процентов. Ну, как он выглядит, хотя бы. Сколько ему лет…

Если кто такого знает, или он сам это читает – отзовись, счастливчик, лицо рекламной компании! Ну хоть ради рекламы заплатили бы кому ни будь и пусть бы на всю страну сказал бы с экрана: Вот мой кредит, вот мои проценты, бумаги показал бы в камеру… А то одни цифры на плакате…

Что касается чистой кредитной истории, то поверьте мне, человеку, выплатившему без задержки уже с десяток кредитов (оставим за скобками почему мне их брать приходилось). Ни один банк никогда не давал мне кредит после того, как я один или даже два кредита у них выплачивал без единой задержки день в день. Вот вам список: Ренесанс – в третьем отказал. Альфа банк – во втором отказал, Джи мани – во втором отказал. Банк Москвы – во втором отказал. Мораль: никому не нужна ваша идеальная кредитная история – это для банков – черная метка. Это значит – жадный и расчетливый клиент, который никогда не даст загнать себя в долги и переплаты за просрочки – и иметь с ним дело не выгодно. Нужен новый кредит – идите туда, где вас не знают и надеятся, что уж если коллеги его в долги и суды не загнали, то у нас получится. И там дадут. Но как только выплатите – все, больше не надейтесь. Идите в другой.

Замануха чистой воды, обещают 12,9%, заявку подаешь, одобряют под 16,9%. Разницу чувствуем? В прочем решать Вам.Только фотку хорошего актера позорят вруны