Куда вложить 500000 рублей

Каждый мечтает обрести финансовую независимость. Наличие 500000 рублей – прекрасный старт для инвестиционной деятельности. Постараемся разобраться, куда разумнее вложить капитал в таком размере. Для такой суммы есть масса вариантов от вкладов в банк (очень мизерный доход) до бизнеса (много временных затрат ) и ПАММ (отличная прибыль но вместе с теми высокий риск потерять деньги).

Ниже подробно рассказано о каждой инвестиции, рассмотрены как плюсы, так и минусы, а также приведены примеры того, сколько можно на каждой инвестиции. Главное читайте внимательно и изучайте все дополнительные материалы. Ниже краткое содержание статьи: (кликабельно)

- Вклады в ПИФЫ

- Вклады в ПАММ счета

- Банковские депозиты

- Свой бизнес

- Покупка акций

ПИФы: прибыльно и безопасно

Паевые инвестиционные фонды (далее ПИФы) – управляющие компании, основная цель которых заключается в увеличении их имущественной стоимости.

ПИФы позволяют получать довольно неплохой доход и при этом является безопасным инструментом, чтобы заработать. Если вы не знаете что такое ПИФы, то обязательно изучите эту статью.

Сотрудничество инвестора и ПИФа строится на принципах доверительного управления. Владелец капитала приобретает паи управляющей компании. Общий фонд компании формируется из средств пайщиков. Каждый инвестор получает прибыль, пропорциональную доле его паев в общей казне. Убытки, полученные в результате деятельности ПИФа, подлежат также пропорциональному делению. О том, как утроен принцип работы ПИФа подробно рассказано здесь.

5 доводов в пользу ПИФов:

- Незначительный риск потери капитала. Имущественный фонд управляющей компании представляет собой диверсифицированный портфель. В соответствии с законодательством каждая ценная бумага в нем не должна занимать более 15%. Инвестирование в акции различных компаний минимизируют риск получения убытка.

- Прозрачность деятельности. Денежные средства инвесторов хранятся отдельно от средств управляющей компании.

- Высокая ликвидность финансового инструмента. Продать пай можно в любой момент.

- Отсутствие необходимости самостоятельно заниматься инвестированием. Все «премудрости» фондового рынка изучают профессионалы, имеющие прямую выгоду от прироста стоимости пая.

- Контроль со стороны государства. ПИФ не является физическим лицом. Для возможности аккумулирования средств инвесторов и управления ими компания должна получить профессиональный аттестат ФСФР.

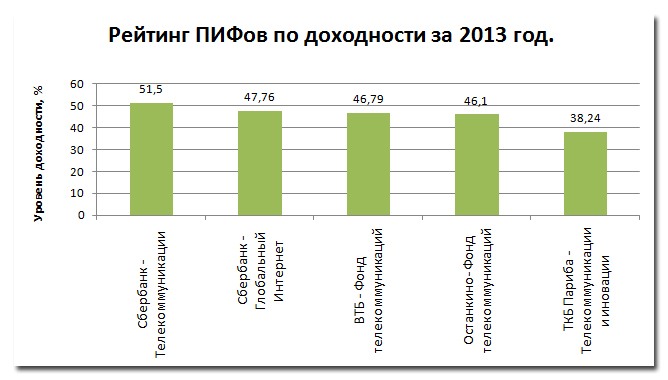

Доходность ПИФов: рейтинг на за 2013 год

В прошлом году средняя доходность паев Фонда «Сбербанк – Телекоммуникации» составила 51,5%. Это является самым высоким показателем по результатам 2013 года.

Средняя доходность от инвестиций в паи фондов Сбербанка почти в 8 раз превышает вложение капитала в банковские депозиты. Для наглядности лучше всего просчитать на примере доход от вложения в ПИФы.

Пример 1. Сумму инвестирования – 500000 рублей, инструмент инвестирования – ПИФ, средняя доходность – 50%. Срок инвестирования – 1 год. Премия управляющего – 3%.

При вложении средств в ПИФы инвестору следует различать понятия «надбавка» и «скидка». Надбавка влияет от величины инвестируемого капитала. При суммах больше 200 тысяч рублей она равна нулю. В среднем надбавка варьируется от 0,5 до 3%. Чем меньше инвестируемая сумма, тем выше эта величина.

Скидка – плата за вывод средств. Ее основная цель – удержание средств инвесторов в фонде как минимум 1 год. Поэтому чем меньше срок, тем выше надбавка. В рассматриваемом примере она равна 0.

- 50000* 05 = 250 000 рублей – доходность от вложений;

- НДФЛ: 250000* 0,13 = 32500 рублей;

- Чистая прибыль = 250000 -32500 = 217500 рублей.

- Премия управляющего = 217500*0,03 = 6525 рублей.

- Чистый доход инвестора = 217500 – 6525 = 210975 рублей или 42, 19%.

Итак, ПИФы – проверенный финансовый инструмент, куда вложить средства надежно и прибыльно.

Высокая прибыль – оправданный риск или инвестирование в ПАММ-счета

ПАММ-счет – инструмент доверительного управления на рынке

Форекс. Управляющий аккумулирует средства памм-инвесторов на едином счете и совершает торговую деятельность в интересах клиентов. За свою работу он получает денежное вознаграждение, выраженное в процентном отношении.

5 доводов в пользу ПАММ-инвестирования:

- Возможность выбора управляющего. Инвестор самостоятельно принимает решение о выборе управляющего.

- Высокая ликвидность. Владелец капитала может вывести его в любой момент. Максимальный срок сделки ограничивается 2 днями.

- Отсутствие необходимости в самостоятельной торговле. Ежедневное изучение мировых новостей, выбор стратегии и тактики торговли полностью входит в компетенцию управляющего.

- Полный контроль над средствами. Все расчеты на рынке Форекс производятся в автоматическом режиме, неторговые риски сведены к нулю.

- Открытость торгов. К каждому ПАММ-счету доступна история торговли и другая статистика.

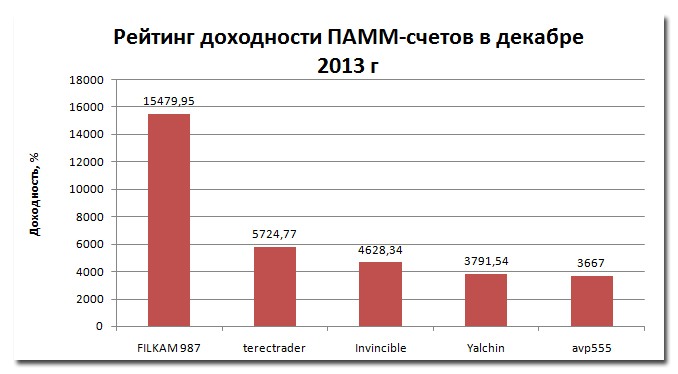

Доходность ПАММ-счетов: рейтинг счетов за декабрь 2013 год

На рисунке 2 представлена самая высокая доходность от инвестирования в ПАММ-счета за предыдущий месяц. Естественно прибыль в размере 15479, 95% – временное явление. В среднем инвестор может ожидать отдачу от вложения капитала в размере от 50 до 150%.

Стабильную доходность в размере 100% и более показывает счет sven. Вознаграждение этого управляющего варьируется от 30 до 50%. При вложении 500 000 рублей на счет этого управляющего инвестор может рассчитывать на отдачу в 166%.

Памм-счета – инвестиционный инструмент, куда вложить средства целесообразнее агрессивным инвесторам.

Банковские депозиты: низкий доход + гарантия сохранности

Банковские депозиты – самый примитивный инструмент инвестирования, куда вложить средства старается каждый третий владелец свободного капитала. Если вы планируете вложить такую сумму в банк и получить более менее адекватную прибыль, то обязательно ознакомьтесь со статьей. “Вклады под самые высокие проценты”

Подробно ознакомиться с банковскими предложениями можно в этой удобной таблице.

При выборе банка вы обязательно должны знать на что обращать внимание в первую очередь. Не стоит доверять рекламным объявлениям, так как за высокими процентами могут скрываться дополнительные условия не в вашу пользу. О том как выбрать хороший банк подробно написано здесь.

5 доводов в пользу вкладов через интернет:

- Повышенные ставки. Доходность по вкладам, открытым через систему интернет-банкинга, на 1,5 – 2% выше.

- Удобство. Отсутствует необходимость в посещении офиса.

- Простой интерфейс. Информация по вкладу доступна в течение 24 часов.

- Возможность перечисления начисленных процентов на дебетовую карту.

- Дополнительные бонусы: открытие подарочной карты и т.д. Предусматриваются каждым банком на индивидуальной основе.

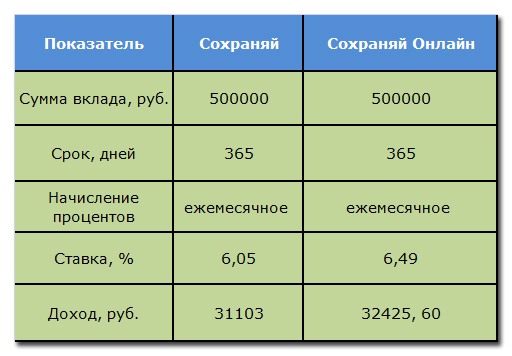

Сравнительный анализ базовой линейки вкладов Сбербанка, открытых в офисе и через интернет

Рис. 3. «Анализ доходности по базовой линейке вкладов Сбербанка, открытых в офисе и через интернет»

Разница в доходности по вкладам, открытым в Сбербанке не значительная. Для наглядности просчитаем доход, который получит вкладчик при открытии депозита на 500 тысяч рублей.

Таблица 1 « Сравнительный анализ доходности по вкладу «Сохраняй»»

Экономическая выгода при выборе 2 варианта размещения капитала составляет 1322, 6 рублей. Данный доход также использовать для инвестиционных целей. Например, для вложения в ПАММ-счета.

Таким образом, для приверженцев традиционного способа получения дохода, целесообразнее открыть вклад через интернет.

Инвестиции в свой бизнес (на примере интернет – магазина)

Инвестиции в интернете – довольно прибыльная ниша. Количество интернет-магазинов и интернет-услуг растет в геометрической прогрессии.

Основной недостаток бизнеса в сети – отсутствие возможности потрогать товар. Поэтому раскрутка онлайн-магазина является сложным трудом, требующим определенных навыков и целеустремленности инвестора и как говорилось выше, на это придется потратить очень много времени.

5 доводов в пользу вложений в онлайн – бизнеса:

- Отсутствие арендной платы. Для ведения бизнеса отсутствует необходимость в помещении, что позволит экономить приличную сумму на данной статье расходов.

- Минимальный штат сотрудников. Нет необходимости в найме уборщиц, сторожей и другого обслуживающего персонала.

- Экономия на услугах мерчендайзера. Не нужно заниматься организацией выкладки товаров и постоянным их пополнением.

- Экономия времени. Инвестор руководит бизнесом через интернет, не нужно тратить время на проезд к месту работы и обратно.

- Упрощенная система налогообложения. Интернет-магазин подходит под критерии малого бизнеса, к которому применяется льготная система уплаты налогов.

Рассчитаем доход от инвестирования в собственный интернет- магазин на простом примере. Допустим, ассортимент продукции составляет 300 единиц.

Расходы, связанные с развитием бизнеса, можно разделить на 2 группы: организационные или единовременные и постоянные и ежемесячные.

К первой группе относятся:

– расходы, на регистрацию бизнеса: услуги нотариуса, формирования уставного капитала, открытия счета и т.д. Приблизительно они составят 27000 рублей.

– расходы, с организацией рабочих мест: оргтехника, мебель, оборудование для доступа в интернет. Они составят около 150 тысяч рублей.

– расходы, связанные с раскруткой сайта: оплата домена, затраты на рекламу и наполнение контента. Они составят около 100 тысяч рублей.

Итого первоначальные расходы: 277 тысяч рублей. Предприниматель должен учитывать и непредвиденные расходы. В его запасе должно быть около 10% от суммы первоначальных расходов.

Ежемесячные расходы:

- заработная плата бухгалтера, консультанта, менеджера – около 90000 рублей.

- оплата интернета, телефонных разговоров сотрудников – 10000 рублей.

- канцтовары – 5000 рублей.

Итого ежемесячные расходы: 105 000 рублей.

Средняя доходность от подобных интернет – проектов составляет 24

%. Для данной ситуации прибыль должна быть не менее 60 000 рублей.

Для получения ежемесячной прибыли в размере 60000 рублей выручка от продажи должна составлять не менее 165 тысяч рублей.

Стоимость единицы товара = 165 000/300 = 550 рублей.

Соответственно получение доходности 24 % вполне реально.

Иметь свой собственный интернет-магазин выгодно и прибыльно. Это перспективный инструмент, куда вложить полмиллиона рублей разумно для инвесторов, уже имеющих собственный бизнес.

Акции: средние показатели риска и доходности

Эксперты относят акции к группе самых доходных ценных бумаг. Ее средняя прибыль составляет около 12%, что на 1,5 % выше, чем по облигациям.

При инвестировании в акции можно получить 2 дохода: дивиденды и прибыль от спекулятивных операций. Покупка акций это очень здорово. На этом сайте довольно много рассказано про покупку акций. Узнайте как и где покупать акции в этой статье. Там очень подробно все очень подробно и доходчиво рассказано.

5 доводов в пользу инвестирования в акции:

- Право владения частью имущества компании. При банкротстве хозяйствующего субъекта владельцы акций получают часть его активов, пропорционально их доле акций в уставном капитале.

- Право управление деятельностью компании. Владельцы обыкновенных акций автоматически становятся членами Совета Акционеров.

- Получение фиксированных дивидендов. Характерно только для владельцев привилегированных акций.

- Возможность получения большого дохода. При резком увеличении стоимости ценных бумаг.

- Возможность использования механизмов, препятствующих появлению убытков. Например: приказ «стоп лосс».

Эффективность от вложения средств в акции определяется по формуле инвестиционной доходности.

Э = (Р1-Ро+Д)/Ро)* (365/Т); где:

Ро – цена покупки;

Р1 – цена продажи;

Д – дивиденды, полученные за весь срок владения акциями;

Т – период владения акциями, выраженными в днях.

Если цена покупки будет выше цены продажи, то инвестиционная доходность будет отрицательной. Соответственно, инвестор понесет убыток.

Пример 2.

Ро – 2300 руб.;

Р1 – 3000 руб.;

Д – 12000 руб.;

Т – 365 дней.

Э = (3000 -2300+ 12000)/2300 * (365/365) = 5,52 или 55, 2% – доходность инвестора.

Прибыль от инвестирования в акции подлежит налогообложению.

Итак, в статье были рассмотрены самые прибыльные инструменты, куда лучше всего вложить 500 тысяч рублей. Выбор любого из них зависит от целей, преследуемых владельцем свободного капитала. По доходности лидируют ПАММ-счета, по надежности – вклады в системе интернет банкинга и ПИФы.

Думаю наиболее прибыльным вариантом вложения денег является открытие депозитного счёта или покупка драгоценных металов. Сама использую данный вид дополнительного дохода и вполне довольна результатом.

Думаю выгодно вложить деньги это купить фьючерсы на какой нибудь из металлов….

Наиболее правильным вариантом инвестирования было бы половину суммы вложить в три-четыре паевых инвестиционных фонда, а остальную часть суммы вложить в ПАММ-счета, распределив ее между 4-5 управляющими. Покупка же акций интересна на стадии создания компании, хотя такие вложения могут оказаться высокорискованными и убыточными.

Слушайте Демуру.. покупаем путы на S&P500 и ждем пока он серьезно просядет))

Реально сейчас рынки перегреты и на этом можно не хило шортануть, да и быков там выше крышы.

А попробуйте вложить деньги в золото – оно, несгораемо. Всегда будет цениться.

Как по мне, так лучше вкладывать деньги в ПИФы, здесь больше вариантов для получения прибыли. Если подобрать надежную компанию, то можно каждый месяц получать стабильный доход.

А вот золото, как по мне, не лучший вариант, хоть оно и ценится, большой выгоды с него не получить.

В форекс такие деньги тоже лучше не вкладывать, там большие риски.

Я бы попробовала в разные структуры вложиться по чуть-чуть и понять, что для меня более выгодно из всего.

Памм конечно это хорошо, но проблема в том, как выбрать грамотного управляющего, чтобы не слил ваши средства.

Депозит это надежность, но больше 10% годовых вам не достичь.

Самое лучшее, это инвестировать в собственное работающее дело.. имхо.

Из предложенных вариантов инвестирования я отдала бы предпочтение ПИФам или открытию собственного дела.

Такую сумму лучше всего положить под проценты, так скажем под 11% годовых. В месяц выходит примерно 5000 руб, хорошая прибавка к зарплате.. имхо. Да и страховку (ССВ) никто не отменял))

Куда лучше вложить деньги, по мне так лучше положить в банк под высокий процент, но при этом банк должен быть в авторитете.

Свой бизнес выглядит наиболее привлекательным вариантом – доход зависит от личного старания. На второе место я бы поставил покупку акций – авторитетная индустрия не сильно реагирует на политические события, нужно лишь постоянно мониторить индексы.

Я бы на эти деньги купил валюту, в частности доллар США. Так как даже процент по депозиту не перекроет уровень девальвации рубля.

Я бы вложила эти средства в собственный бизнес – интернет-магазин. По своим подсчетам, проект и работа такого магазина в несколько раз менее затратные, чем организация обычного.

Для того что бы открыть свой бизнес нужен большой первоначальный капитал, лучше вложить свои сбережения в инвестиционный фонд. Лично я храню свои средства в компании Altair limited, вложил 1000$ и ежедневно зарабатываю по 24$. Всем советую!

Александр привет! а в данный момент эта компания работает?

Думаю лучше всего будет вложение в бизнес, идей много в интернете, а еще можно скупать акции и зарабатывать на этом.

Здравствуйте! Уважаемые форумчане, скажите пожалуйста куда выгоднее инвестировать деньги, чтобы они работали.

Мне интересны только способы инвестирования без рисков.

Тут еще зависит от “намерения личного участия” в обороте денег. Если готовы выделять время (или, например, сменить работу), то можно или купить какой-то готовый бизнес, или долю в таковом. Если “участвовать” не приемлемо, то можно посмотреть вариант вклада в кредитный кооператив: процент заметно выше, чем банковские депозиты, они сами являются налоговыми агентами (т. е. сразу вычитают и уплачивают за вас налоги). Единственно, что нужно выбрать со страхованием и ознакомиться с договором страхования – это не банк и гарантированный государством возврат вкладов здесь не предусмотрен.

Такую сумму лучше вложить в депозит, тем более он застрахован. Берите топовые банки. Сейчас такие времена и потому лучше положить в банк.

Грамотнее всего свои вложения разбить на разные позиции. Часть средств положить на депозит. Это не самое прибыльное вложение (процент зависит от суммы и срока, банка), но наиболее стабильное. Далее, если средства позволяют, то их можно вложить в ПИФы (минимальная сумма, с которой они работают по опыту Финама – 30 тыс.), а вот с акциями самостоятельно я бы не рекомендовал играть.Надо помнить, что высокие ставки влекут высокие риски

Как по мне такую сумму лучше вложить или в свое образование, например курсы или же положить в банк под 11-12 процентов.

Вариантов, конечно, множество. Я бы выбрала для вклада какой-то перспективный стартап и стала бы спонсором.

Эх где бы мне только для начала найти 500 тыс руб, но если бы они у меня были, я бы купила акции и положила бы часть денег на депозит, целее будут.

Думаю самое лучшее это купить акции. Сейчас они идут вверх, особенно наш фин сектор. Посмотрите на Сбер… он уже за 160 р, а ведь когда то было 20р.

В наше время, 50 000 совсем небольшая сумма. На нее не купить практически ничего, что потом могло бы принести дивиденты. Но можно вложить. Например, в стартап инновационных девайсов.

Такую сумму можно вложить в свой интернет-магазин, прибыль от него будет выше, чем от депозитов.