Формула расчета процентов по вкладам

Хотите узнать, как банки считают проценты, которые платят по вкладам? Если вы думаете, что 10% годовых означают, что положив на счет 100 тысяч, через год вы заберете 112, это может быть так, а может, и нет. В этой статье мы расскажем вам о формулах расчета процентов по вкладам, читайте.

Формула дохода

Знать хитрости начисления процентов по вкладам не только интересно, ни и весьма полезно, поскольку, решая, где разместить свои деньги, вы можете точно узнать, сколько получите через год, а сколько через два. Управление своими финансами строится на прогнозировании прибылей и убытков, и лучше заранее просчитать перспективы вклада, чем впоследствии обмануться в своих ожиданиях.

Специалисты банков, начисляя доход по вкладам граждан, пользуются двумя методиками расчетов. Они используют формулы простых и сложных процентов. Проценты по этим формулам считаются с применением плавающей или фиксированной ставки. Разберемся, что это такое.

- Фиксированная ставка – это процентная ставка, прописанная в договоре об открытии депозита. Она остается неизменной до конца договора, то есть фиксируется. Поменяться ставка может только при продлении срока договора на новый срок. Банк может изменить размер фиксированной процентной ставки в случае досрочного прекращения действия договора при форме вклада «до востребования» , при начислении процентов за фактически прошедшее время действия вклада.

- Плавающая ставка – это процентная ставка, которая на протяжении срока депозита может менять свое значение. Характер изменения плавающей ставки отражается в заключаемом с вкладчиком договоре. Почему плавает ставка? Это может происходить из-за изменения ставки рефинансирования, валютных курсов. Когда вклад переводится в другую функциональную категорию, процентная ставка может поменяться.

Чтобы правильно рассчитать проценты по вкладу, нужно иметь следующие данные:

- Размер суммы вклада;

- Величину процентной ставки по типу вклада;

- Динамику начисления дохода – ежедневно, ежемесячно и т.д.;

- Срок действия договора вклада;

- Вид применяемой ставки – фиксированная или плавающая.

Настало время заняться непосредственно формулами. Давайте познакомимся с ними поближе.

Формула простых процентов

Простые проценты начисляются банком в случае, когда выплата дохода следует в конце срока вклада, проценты могут переводиться на отдельный счет, таким образом, формуларасчета простых процентов применима к сберегательным вкладам и не предполагает капитализации процентов.

Собираясь открыть вклад, обращайте внимание на то, какие проценты будут начислены – простые или сложные. Если сумма на вкладе приличная, срок большой, а банк предлагает простые проценты, это значит, что сумма дохода заведомо будет банком занижена и вам это не выгодно. Формула расчета простых процентов:

В этой формуле:

- S — деньги для возврата клиенту в конце срока депозита. Это первоначальная сумма вклада плюс проценты;

- I – значение ставки % годовых;

- t – количество дней начисления процентов;

- K – дни в календарном году – 365 или 366;

- P – изначальная сумма денег на вкладе;

- Sp – проценты, то есть доход вкладчика.

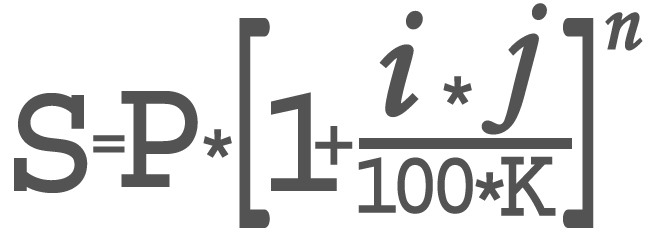

Формула сложных процентов

Формула сложных процентов применятся в отношении вкладов, по которым предусмотрена капитализация, а проценты начисляются ежемесячно, ежеквартально, то есть регулярно через одинаковые промежутки времени. Проценты увеличивают сумму вклада, таким образом, проценты начисляются на проценты.

Банки в своем большинстве предпочитают поквартальное начисление сложных процентов. Есть некоторые кредитные организации, у которых капитализация происходит в конце срока депозита, такой фокус представляет собой рекламное ухищрение и не является сложными процентами, поскольку, формула, по которой банкиры их считают, это формула простых процентов. Цель – подтолкнуть клиента к продлению срока договора.

Рассмотрим формулу сложных процентов:

Что означают символы:

- I – значение ставки % годовых;

- j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

- K – дни в календарном году – 365 или 366;

- P – изначальная сумма денег на вкладе;

- n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

- S — деньги для возврата клиенту в конце срока депозита. Это первоначальная сумма вклада плюс проценты.

Когда начисляются проценты, следует обратить внимание на одну деталь. При подсчете количества дней во время срока хранения денег, банки не учитывают день прекращения вклада.

Приведенные нами формулы помогут вам самостоятельно рассчитать свои ожидаемые доходы и

позволит весьма точно прогнозировать свои доходы по планируемому вкладу.

Автор Аргунов Дмитрий Борисович

Безусловно, самый выгодный вариант – это начисление сложных процентов по депозиту. Прибыльность такого вклада несоизмеримо выше, чем с “простым” начислением, особенно в долгосрочной перспективе.

Сейчас во многих банках применяется формула начисления простых процентов. В итоге вкладчик практически ничего не заработает, потому что инфляция все съедает.

ооо, теперь все легко и просто расчитала, формула рулит…а то сидела голову ломала, высчитывала

Довольно простая. но очень полезная формула. С её знанием и вправду стало проще рассчитывать свои проценты по вкладам

Сложная формула, но если вы ложите средства в банк или выбираете депозит, то она вам явно пригодиться. Кроме нее нужно еще уточнить некоторые моменты по самому вкладу, например капитализация вклада.