Куда вложить небольшую сумму денег

Для того чтобы чувствовать себя спокойно, необходимо хотя бы 10% от совокупного дохода семьи откладывать на «черный день». У многих возникает естественный вопрос, о том, какой инструмент инвестирования лучше. Можно инвестировать в традиционные способы или выбрать новые источники обогащения. В любом случае все зависит от преследуемой цели.

Депозиты: надежность или доходность?

Размещение средств на банковские депозиты – проверенный временем способ сохранения собственного капитала. От разнообразия депозитных предложений пестрит в глазах. Есть вклады пополняемые и не пополняемые, с ежемесячным начислением процентов или ежеквартальным, а по некоторым предложениям проценты вообще начисляются лишь по окончании их срока.

Вот несколько неплохих предложений для инвестирования небольшой суммы:

Жесткая конкуренция вынуждает многие банки проводить сезонные акции, основная цель которых заключается в расширении клиентской базы и увеличение объемов пассивных операций. Самые популярные предложения банков представлены в таблице 1.

Таблица 1. «ТОП 10 самых выгодных вкладов в Москве за 2016 год»

| Банк | % Ставка | Срок | Выплата процентов | Пополнение |

| Смартбанк | 12,45% | 1 год | да | да |

| Веста | 12,45% | 1 год | да | нет |

| Джей энд Ти Банк | 12,4% | 1 год | да | да |

| Миръ | 12,4% | 1 год | да | да |

| Миръ | 13,2% | 1 год | да | да |

| Стратегия | 12,35% | 1 год | нет | да |

| Айви Банк | 12,3% | 6 мес | нет | нет |

| Русский Международный Банк | 12,9% | от 1 года | да | да |

| Новопокровский | 12,5% | от 9 мес | нет | да |

| Банк БКФ | 12,5% | 1 год | нет | нет |

При выборе сезонного предложения следует иметь в виду, что в 2013 году все вклады по ставкам более 13,25% облагаются налогом 35%.

Надежность – основной критерий. Которым стоит руководствоваться при выборе банка. Важно чтобы финансовое учреждение существовало не менее 2 лет. В надежном банке вы не только сохраните свои сбережения от инфляции, но и получите небольшой доход. В таблице 2 представлен рейтинг 5 банков России, которым присвоен статус «самые надежные финансовые учреждения страны в 2013 году» по отечественной и зарубежной версии.

Таблица 2. « 5-ка самых надежных банков страны»

Однако слепо верить статистике совсем не стоит. Важно, чтобы банк является участником программы по обеспечению вкладов. В этом случае все денежные ресурсы вкладчиков застрахованы государством. При форс-мажорных обстоятельствах (банкротство, отзыв лицензии и т.д.) государство возместит компенсацию обманутым вкладчиком на сумму, которая не превышает 700 тысяч рублей. Поэтому даже небольшие деньги стоит вкладывать только в банковские учреждения, являющиеся членами Агентства по страхованию вкладов.

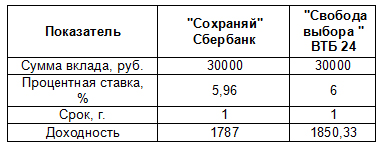

На депозит можно вложить небольшую и со временем получать стабильную прибыль. В среднем минимальный суммовой порог устанавливается в 10 тысяч рублей. Сравним доходность по вкладам с минимальной суммой в 2 крупнейших банках страны: Сбербанке и ВТБ 24. Результаты анализа представлены в таблице 3.

Таблица 3. « Анализ доходности по вкладу «Сохраняй» Сбербанк и «Свобода выбора» ВТБ 24»

Доллар или Рубль?

Недоверие к отечественной валюте проявляется в обществе не первый год. Некоторые граждане РФ почему-то не верят в надежность рубля и стараются купить валюту даже если у них небольшая сумма денег. Такой способ вложения имеет право существования, так как в стране нет запрета на валютную торговлю.

Недостатками размещения собственного капитала в валюту являются низкие процентные ставки и постоянное колебание курса.

Чтобы выгодно оформить депозитную программу в валюте, необходимо выбрать ту, спрос на которую стабильно растёт. Считается, что лучше вкладывать средства в американский доллар, так как практически не теряет своих позиций. Привлекательные условия по валютным вкладам можно встретить в ВТБ 24, Промсвязьбанке или в Авангарде. Намного ниже ставки в Сбербанке.

Драгоценные металлы

Альтернативным способом, куда вложить можно небольшую сумму, является инвестирование в драгоценные металлы или монеты. Как и любой финансовый инструмент, такой способ размещения средств связан с риском. Прежде всего, это необходимость обеспечения сохранности металла или колебание ее курса.

Вот несколько вариантов инвестирования в золото:

Это, определенно, один из надежных способов вложения, но далеко не самый доходный. Инвестирование носит долгосрочный характер. Вряд ли кто-то понесет продавать инвестиционную монету на следующий же день.

Многие банковские организации предлагают открыть своим клиентам специальные металлические счета (ОМС), на которых будут храниться все приобретённые драгоценные металлы. Некоторые банковские учреждения начисляют проценты по таким металлическим вкладам. Такие условия широко пропагандируются Сбербанком.

Начиная с января 2013 года, курс золота понизился на 27, 03%. Эксперты предполагают, что такая ситуация будет наблюдаться до конца года. Курс золота на ноябрь 2013 года понизился по сравнению с октябрем на 136%.

Ценные бумаги

Чаще всего инвесторы приобретают акции или облигации. Основной подводный камень при этом способе вложения средств – способность хорошо разбираться в доходности предприятий. Не обязательно этим заниматься самостоятельно, можно воспользоваться консультациями. Однако такие услуги предоставляются только на платной основе. Для самостоятельного изучения потребует время, которым располагает далеко не каждый инвестор. К тому же вложение средств в ценные бумаги связано с риском.

Для привлечения капитала многие предприятия выпускают акции. Для целей инвестирования в основном используются обыкновенные акции. Их стоимость может быть разной, начиная чуть ли не от 1 руб. и заканчивая десятками тысяч долларов США. Владельцы обыкновенных акций могут присутствовать на собраниях акционеров.

Основной показатель целесообразности приобретения акции – доходность. Она рассчитывается по формуле:

Доходность = Доход/ рыночная стоимость, где доход рассчитывается одним из вариантов:

- Разница между курсом продажи и покупки;

- Полученный дивидендный доход на 1 шт.

Пример 1. Приобретение обыкновенной акции за 150 рублей, продажа – за 180 рублей.

Доходность = (180-150)/150*100 = 20%, то есть клиент получает прибыль 20% от суммы первоначальных затрат на покупку.

Опять Форекс

Игра на Форексе – проверка своей удачи. Здесь можно заработать можно и проиграть. Самостоятельное участие в торговой деятельности требует определенных знаний и навыков. Есть у вас нет желания и времени, то этот способ инвестирования лучше исключить. Для самостоятельного участия в валютных аукционах надо тщательно подготовиться.

Выбор управляющего – ответственный момент, так как он него зависит приумножение вашего капитала. Важно чтобы он обладал специальными знаниями в области экономики и имел большой опыт работы. Также следует учесть отзывы его бывших клиентов.

Работать на Форексе можно и с небольшими суммами. Для начала достаточно и 5 тысяч рублей. При правильно подобранной стратегии торговли даже с такой суммы можно получить хороший доход.

А как же пенсия?

Вложение денег в негосударственный пенсионный фонд – один из способов инвестирования средств на достойную старость.

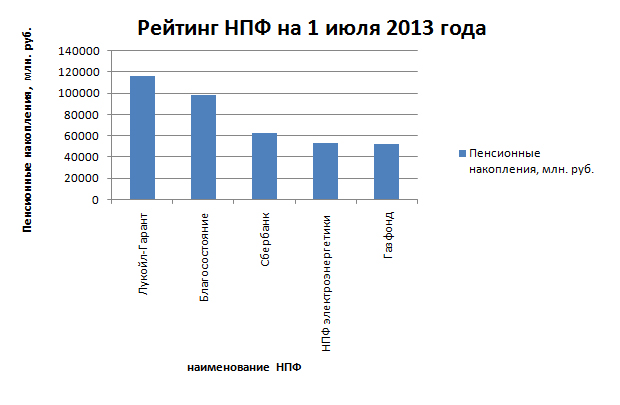

В России существует на сегодняшний день шесть крупнейших НПФ. Лучше обратиться в один из них. Это снизит возможные риски в работе с негосударственными учреждениями. Ежемесячно можно откладывать 10% от заработной платы. Рейтинг НПФ практически не меняется уже несколько лет. Лидирующие позиции в нем занимает Благосостояние и Лукойл-Гарант. На рисунке 1 представлена 5- ка крупнейших НПФ страны на 1 июля 2013 года.

Рейтинг НПФ на 1 июля 2013 года

ПАММ

Работа с ПАММ-счетами началась в России всего пару лет назад. Однако этот способ инвестирования сумел зарекомендовать себя как инструмент вложения с высокой доходностью.

Принцип работы основан на общем счете, на котором скапливаются инвестиции частных клиентов. Управляем им трейдинговая компания или трейдер. В результате работы со средствами на ПАММ-счетах, формируется прибыль, которая перераспределяется между инвесторами.

Преимущества:

- Контроль собственных сбережений;

- Быстрый вывод средств;

- Прозрачная работа управляющего, что дает возможность выбора;

- Диверсификация рисков;

- Возможность вложить незначительную сумму и получить высокий доход.

Рассчитать доходность по такому инструменту инвестирования можно и самостоятельно. Она подразделяется на 3 вида:

- доходность без учета выплат трейдеру;

- доходность с учетом выплат трейдеру;

- истинная доходность.

Естественно, оценить отдачу от инвестиций можно только с помощью 3-го вида. Однако первые 2 вида широко используются для оценки прогнозного дохода инвестора.

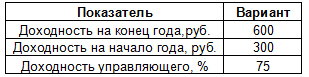

Доходность управляющего рассчитывается по формуле:

Доходность = (( Доходность на конец расчетного года +100)/ (Доходность на начало года+100) -1)* 100.

Таблица 4. «Пример расчета доходности управляющего по ПАММ -счету»

Таким образом, в рассматриваемом примере ставка доходности составила 75%. Если сравнить это значение с другими данными, то можно с уверенность сказать, что это неплохая прибыльность. Однако, это совсем не означает, что инвестор получит на руки весь полученный доход. Управляющий возьмет за свой труд вознаграждение.

Инвестиции в ПИФы

ПИФы – инструмент коллективного инвестирования, основная цель которого сводится к объединению средств пайщиков и вложению их в ценные бумаги предприятий. ПИФы не являются юридическим лицом. Это – инвестиционный портфель, состоящий из активов, купленных на средства пайщиков.

Доходность по ПИФам очень высока. Она может достигать более 50% годовых. На нее оказывает огромное влияние заявленная цель инвестирования. Естественно, цель сбережения состояния и выбор умеренной стратегии принесут меньшую прибыль, чем цель приумножения богатства.

Стать пайщиком можно даже при небольших суммах сбережений. Некоторые ПИФы совсем не имеют нижней границы суммы, с которой они готовы работать.

В первом полугодии 2013 года из-за непростой ситуации на фондовом рынке многие пайщики не только не обогатились, но и закончили период с убытком. За этот период было открыто 237 ПИФов, из них всего 96 смогли увеличить свой первоначальный размер.

Статьи по теме:

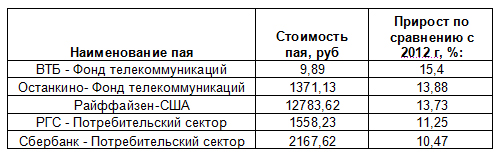

Причем увеличение зафиксировано не значительное, не более 3,5%. Такие результаты можно было бы достичь, если разместить средства на банковский депозит. 2 вариант оказался бы еще и надежнее, так как является менее рискованным. В таблице 5 представлены 5 самых доходных паев по результатам деятельности в 1 полугодии 2013 года.

Таблица 5 «Самые доходные паи по результатам деятельности 1 полугодия 2013 года»

К сожалению, нестабильная ситуация на фондовом рынке подорвала доверии отечественных граждан к этому инструменту инвестирования. Тем не менее, по показателям доходности вряд ли какой-либо другой способ вложения сравнится с ПИФами.

Инвестиции в будущее

Многие успешные люди давно пришли к выводу, что самыми надежными и выгодными являются инвестиции в собственное развитие. Только личностный ресурс не подвержен обесценению, его нельзя украсть. Считается, что благо тем ценнее, чем больше оно дает эмоций его обладателю. Со временем впечатления от материальных ресурсов постепенно угасают.

Инвестировать в знания очень просто. Можно посещать тренинги личного роста или квалификационные курсы. С помощью них вы откроете новые области обогащения. У вас существенно расшириться кругозор, появятся новые знакомства.

Почитайте также:

Однако стоит помнить – ценность представляют лишь знания, которые практикуются на деле. Поэтому курсы повышения квалификации – замечательный способ продвижения по карьерной лестнице. В среднем они стоят до 15 тысяч рублей. При минимальной ежемесячной добавке к заработной плате в 5 тысяч рублей, курсы окупятся в течение 3 месяцев. Однако знания останутся с вами навсегда. Разве есть источник, куда вложить небольшую сумму выгоднее, чем в свое развитие?

По мне лучше вложение инвестиция в ценные бумаги. Конечно это требует определенных знаний в сфере инвестиций, но как говорится “игра стоит свеч”.

Во-первых, этот способ является наиболее выгодным, то есть приносит максимум дохода. Во-вторых, инвестирование в акции не требует участия инвестора в деятельности предприятий. И, наконец, в-третьих, владельцы акций, как говорилось выше, могут свободно присутствовать на собраниях акционеров, а это является существенным плюсом. Да и вообще, этот способ вложения денег на сегодняшний день является самым распространенным во всем мире, миллионы людей предпочитают инвестировать средства в ценные бумаги.

В сиськи лучше вкладывай, банадысев будет рад отстегнуть наворованное бабло

Если сумма маленькая, то я бы пошел в трейдеры, там хоть процент дохода намного выше, чем депозит, но без рисков уже тут ни куда. Сперва надо научиться их контролировать и потом идти работать.

Считаю что небольшие деньги нужно вкладывать в валюту, тот же доллар по прогнозам к концу года ощутимо вырастет.

Самый лучший вариант, это депозит. Риск ноль (если банк входит в систему ССВ), а доход стабильный.

Мне кажется, что лучше быть совладельцем бизнеса, управлять которым вам необязательно.

Но вот только не у каждого есть такие знакомые, которые бы взяли деньги в оборот. Поэтому остатется только фондовый рынок: быть совладельцем кока-колы и гугла.

Если сумма небольшая, то можно рискнуть и купить ценные бумаги. Если рисковать не хочется, то купить валюту или на депозит в надежный банк.

Я думаю так.В наши банки вообще не надо ставить деньги.Ото как дело доходит к выводу процентов.То денег нет то банк обанкротился. Деньги надо менять на золото,и хранить дома.

Все свои сбережения размещаю на банковских депозитах. Банки выбираю крупные и проверенные, чтобы не нарваться на мошенников. Доход конечно от таких вкладов небольшой, зато стабильный.

Снова дилемма – чем выше процент – там как правило ниже надежность банка. И наоборот. Лучше все таки в госбанки вкладывать.

А мне кажется, что лучше рисковать. Риск окупается в конце-концов и куш можно получить хороший. Мне нравится идея с инвестициями в стартапы. А если искать везде стабильности, когда ты вкладываешь пару сотен долларов, вряд ли ты дальше тысячи уйдёшь

Смысл вкладывать в госбанки под 6%, когда инфляция выше? Это глупо. Если есть небольшие сбережения, то вкладывайте в себя, либо в такие организации как КПК или МФО. Там высокие проценты и если грамотно изучить все, то в любом нормальном КПК вы получите прибыль ничего не делая. У меня вот было 100 тысяч, я их внес в КПК Инетинвест(Вебинвест) и спокойно забрал обратно с процентами. Главное – думайте! А не делайте все импульсивно.