Рефинансирование с плохой кредитной историей

Если у вас есть непогашенный кредит, и нет денег, чтобы оплатить долг, можно воспользоваться рефинансированием, то есть занять денег в другом банке на оплату непогашенного кредита. Но проблема в том, что банки интересуются платежеспособностью заемщиков, а важным ее показателем является кредитная история. Мы расскажем, как и где можно получить рефинансирование с плохой кредитной историей.

Что делать должнику

Банки заинтересованы в клиентах, способных выполнять свои обязательства, соответственно, должники, нарушающие условия кредитного договора банкам не нужны. Как же быть тем, у кого по разным причинам кредитная история оказалась подпорченной? Есть ли возможность у человека с плохой кредитной историей надеяться на рефинансирование?

Кстати, помимо рефинансирования, вы можете попробовать другие варианты погашения кредита:

Ответы на эти вопросы зависят от нескольких факторов:

- Причина просрочки, ее размер и длительность. Случается так, что иногда банк может по ошибке включить клиента в черный список, произойти это может, например, из-за несанкционированного списания средств, о котором клиент понятия не имел.

Если такое произошло, необходимо немедленно запросить Бюро кредитных историй о том, кто испортил репутацию заемщика. Свою правоту вполне реально установить через суд. В этом случае заявление о рефинансировании кредита можно подкрепить документами о судебных тяжбах и обоснованно рассчитывать на положительное решение своего вопроса.

- Когда сумма и продолжительность просроченной выплаты по кредиту невелика, это не будет препятствием для рефинансирования кредита. Если же кредит не погашался месяцами, вопрос о перекредитовании решен положительно не будет.

- Кредитная программа. Этот фактор во многом определяет шансы на перекредитование. Банк может согласиться на предоставление рефинансирования с плохой кредитной историей при предоставлении ликвидного залога, при том условии, что размер кредита не превысит 60-65% рыночной цены объекта залога. Для банка залог является гарантией оплаты долга.

- Поручительство. Если будет предоставлено финансовое поручительство лица с проверенной платежеспособностью и незапятнанной кредитной историей, это послужит гарантией и банк, скорее всего, предоставит средства заемщику.

- Стратегия развития банка. На решение вопроса о рефинансировании в банках-лидерах, располагающих обширной клиентской базой, заемщику с плохой кредитной историей не приходится рассчитывать. Однако небольшие частные банки готовы пойти навстречу, так как остро нуждаются в увеличении клиентского портфеля и дорожат каждым клиентом. Если привести поручителей, предоставить залог, то шансы решить вопрос с перекредитованием будут велики, хотя сил и времени придется потратить изрядно.

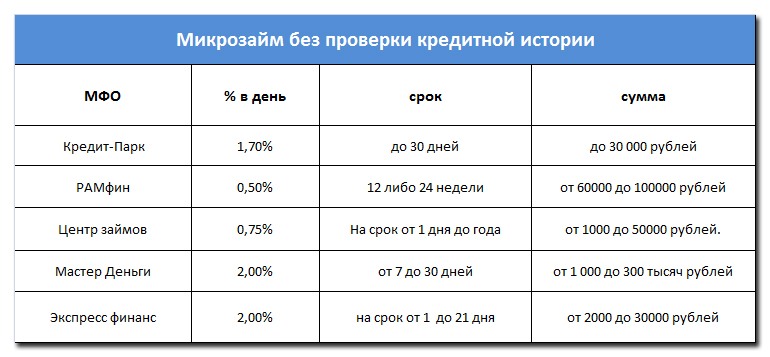

Если долг невелик

В том случае, когда речь идет о сумме до 50 тысяч рублей, решить проблему можно обратившись в микрофинансовую организацию. Мы подобрали для примера предложения нескольких микрофинансовых организаций:

Эти учреждения не интересуются кредитными историями своих заемщиков. Деньги можно получить за час-два, а для займа потребуется только паспорт и какой-нибудь второй документ. Микрофинансовые организации не интересуются источниками доходов и их размером, а также прочими подробностями из жизни клиента.

Отсутствие любопытства вам придется оплатить процентной ставкой из расчета 1-3% в день. Таким образом, переплата достигает астрономической величины. Тем не менее, услуги микрофинансовых организаций пользуются спросом по причине доступности и быстроты получения денег.

Как видите, выход из сложной ситуации найти можно, только цена окажется непомерной. Вывод один – платите по долгам вовремя. Клиенту с хорошей кредитной историей рады в любом банке и готовы предложить наилучшие условия и низкие ставки по кредитам. Об этом стоит подумать, прежде чем нарушать условия договора с банком.

Автор Аргунов Дмитрий Борисович

Главное не уходить в подполье, как некоторые делают, надо контактировать с банком и пытаться объяснить ситуацию, чтобы не усугублять её.

Многие даже не знают, что у них есть вот такая возможность, люди даже договора заключают не читая многое и уж тем более не проявляют интерес позвонить в банк и узнать нужную информацию.

Плохая кредитная история, я считаю, это горе для заемщика. И, чтобы не наживать себе неприятностей в будущем, лучше заботиться о своей кредитной репутации с самого начала.

Брать в долг у микрофинансовой организации это очень и очень дурная затея. Даже если вопрос с деньгами стоит остро, величина переплаты по их условиям слишком велика.

Дело в том, что банки отказывают обычно в рефинансировании, требуют погасить долг сразу и немедленно, зачастую приходиться обращаться в суд, что бы банк кредитор, выдал тебе отсрочку (Обычно до трех месяцев, За это время не начисляют штрафных санкций и пересчитываются более “легкие” проценты)