Вклады с ежемесячной выплатой процентов

Многие россияне хотят, открыв депозит в банке видеть результаты своих вложений не дожидаясь окончания срока действия договора, то есть получать проценты. В этой статье мы расскажем, где и как сегодня можно открыть вклады с ежемесячной выплатой процентов на выгодных условиях.

Накопительные вклад – снимайте проценты ежемесячно

Срочные вклады в банках делятся на, сберегательные, накопительные и расчетные. Каждый вид приносит доход и обладает определенными характеристиками. Мы не будем обсуждать сберегательные вклады, потому что владелец счета просто кладет деньги и приходит к окончанию срока вклада и забирает свои средства и проценты, которые банк начислил за время хранения.

Расчетный вклад тоже не является темой этой статьи, поскольку, открывают такие вклады в основном те, кто занимается бизнесом и им важны не столько доходы от размещенных средств, сколько возможность управлять своими деньгами на счете – снимать их при необходимости, восстанавливать, перечислять и т.д. Мы будем говорить о накопительных вкладах.

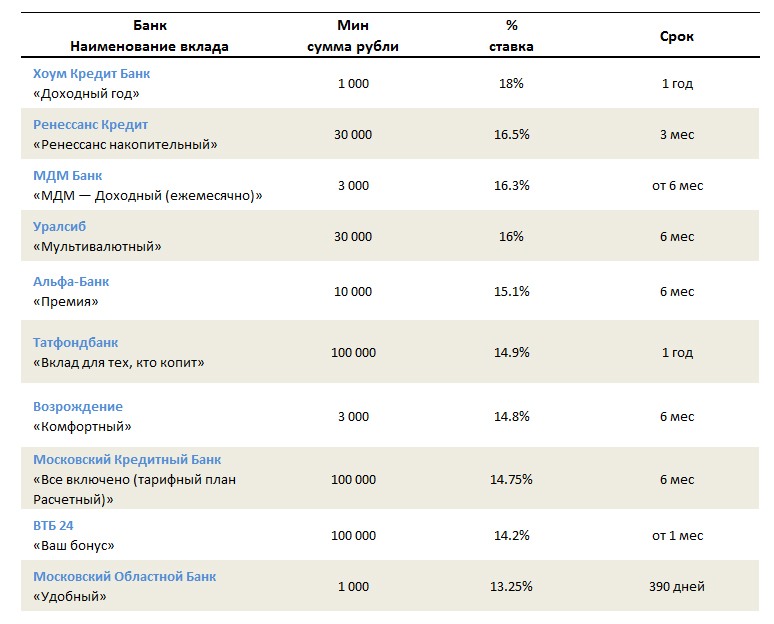

Вначале мы представим таблицу, где отобраны предложения вкладов с помесячной выплатой процентов от нескольких крупных банков:

Накопительный вклад сегодня – самый популярный среди вкладов у наших граждан. Объясняется это тем, что в большинстве банков накопительные счета наряду с высокой доходностью обладают рядом удобств, делающих их такими привлекательными.

Главное достоинство накопительного вклада – это возможность ежемесячно снимать набежавшие проценты.

Для тех вкладчиков, кто не относит себя к состоятельным слоям нашего населения, например, пенсионерам, возможность получить проценты очень важна. Многие российские банки уже давно имеют ряд программ накопительных вкладов, ориентированных на людей пенсионного возраста и ежемесячная выплата процентов – обязательное условие по ним.

Накопительные вклады обладают еще одним важным преимуществом – по ним предусмотрена капитализация. Вклады с ежемесячной капитализацией процентов нами были уже подробно описаны. Плюсом капитализации является начисление процентов на сумму депозита плюс неснятые проценты. Таким образом, доходность вклада увеличивается.

Вклады в рублях – самые доходные

Накопительные вклады с выплатой процентов наши граждане сегодня предпочитают открывать в рублях. Как утверждают эксперты финансового рынка, такой подход выгоден и вполне понятен, поскольку доллары и евро уже давно не отличаются стабильностью, а банки, желая стимулировать развитие рублевых вкладов, предлагают по ним самые лучшие условия. мы отобрали предложения небольших банков по вкладам в рублях:

| Банк | % Ставка | Срок | Выплата процентов | Пополнение |

| Смартбанк | 12,45% | 1 год | да | да |

| Веста | 12,45% | 1 год | да | нет |

| Джей энд Ти Банк | 12,4% | 1 год | да | да |

| Миръ | 12,4% | 1 год | да | да |

| Миръ | 13,2% | 1 год | да | да |

| Русский Международный Банк | 12,9% | от 1 года | да | да |

Проценты, как можно увидеть, по валютным вкладам сильно отстают от рублевых депозитов. Валютные вклады также как и рублевые предлагаются с ежемесячной выплатой процентов. По мнению финансистов, открывать валютный вклад , имея изначально накопления в рублях и планируя в дальнейшем совершать расходы в рублях же, просто нецелесообразно. Помимо невысокого размера дохода, вкладчик рискует на обменных операциях потерять всю полученную выгоду.

Еще одним популярным видом депозитов стали в последнее время краткосрочные вклады под высокий процент, о которых мы уже также писали довольно подробно. Поясним только, что сложившаяся сильнейшая конкуренция подталкивает кредитные организации искать эффективные способы привлечь средства граждан, и краткосрочные вклады с ежемесячной выплатой процентов оказались довольно спросовым продуктом, несмотря на, казалось бы, невыгодность для банков из-за коротких сроков размещения средств.

Что делать перед тем, как открыть вклад

Все мы хотим, вкладывая сбережения в банки, получить большие проценты и самые выгодные условия. Это вполне понятное желание. Однако, принимая решение, в каком банке открывать вклад, нужно подойти к вопросу максимально взвешенно и разумно. Достаточно посмотреть программы нашего ТВ, где чуть ли не ежедневно в новостях сообщают об очередном отзыве Центробанком лицензии то у одного, то у другого банка.

Чтобы не попасть в число вкладчиков, обивающих пороги Агентства страхования вкладов, стоит скептически относиться к обещаниям сверхвысоких процентов и нереально выгодных условий вклада. Практика показывает, что самыми щедрыми на обещания как раз становятся кандидаты на санкции от ЦБ РФ, желая напоследок набрать как можно больше денег у населения, а потом лопнуть, как большой мыльный пузырь.

Проверить банк несложно. Для этого нужно зайти на сайт Центробанка и набрать в поисковой строке название приглянувшейся кредитной организации. Вся история банка и его ближайшие перспективы доступны посетителям ресурса. Еще одним отличным порталом, откуда можно черпать сведения о действующих банках – это сайт banki.ru.

С точки зрения надежности, самым правильным решением будет открыть вклад в государственном банке. Выгода в данном случае уже в том, что деньги вкладчиков находятся в надежном месте и перспектива потерять их равна нулю. А спокойствие дорогого стоит.

Автор Дмитрий Аргунов

Недавно открыл в одном из государственных банков накопительные вклад. годовой процент там был ниже ,чем в других вкладах. Но с учётом ежемесячной капитализации процентов оказалось ,что он самый выгодный.

Не надо рассказывать сказки, процент в таких банках настолько низок, что даже капитализация не делает его выгодным.

чушь

Давно думала о том что бы открыть вклад, по тв выглядит все очень заманчиво и выгодно) но опасения все таки присутствуют. Лучше действительно обратиться в государственный банк и быть спокойным, хотя и условия чуть похуже, но как известно-бесплатный сыр только в мышеловке!

А чем вам не угодил коммерческий банк, если он даже разорится ваши деньги вам вернут в размере не более 700 тысяч, если у вас на депозите не миллионы, то непонятен ваш страх.

Если сумма больше 700 тысяч, то её можно разделить на части и положить на депозиты в разных банках.

У меня 3 года был такой вклад, я собирал на квартиру, мне каждый месяц на карточку банк отправлял проценты, я их снимал и тратил, не трогая основную сумму депозита.

очень удобно вкладывать деньги и получать за них процент каждый месяц, я ложу в Сбербанк!

надо класть а вы ложите

По-моему, годовой процент по вкладам с ежемесячной выплатой ниже, чем по вкладам с единовременной выплатой в конце года.

Простите а что означает слово ложу??????????????????????????????????????????????? неужели вклад??????

Какой лучше вклад, для частичного снятия . Раз в месяц, для оплаты квартиры и ком. услуг? Кто знает?