В какой банк вложить деньги под высокие проценты

Нестабильная экономическая ситуация в стране не всегда позволяет вложить деньги и получить ожидаемую прибыль. Нередко встречаются ситуации, когда выбранный инструмент инвестирования приводит вкладчика к убытку. Страх потерять весь капитал, накопленный за долгие годы, заставляет инвесторов выбирать менее рискованные инструменты, среди которых особым признанием пользуются банковские вклады. Вот только в какой банк лучше всего вложить деньги под проценты вызывает замешательство у вкладчиков.

Основными критериями при выборе депозита для размещения средств служат:

- срок;

- степень управляемости собственным капиталом: возможность совершать приходные и расходные операции, снимать проценты, закрывать вклад раньше срока и т.д;

- способ начисления процентов и капитализация.

Естественно, что на хорошую отдачу могут рассчитывать только те клиенты, которые внесли на вклад большую сумму. Ознакомиться с доходностью по популярным банковским предложениям можно в таблице 1.

Таблица 1 «Сравнительная характеристика доходности по популярным банковским вкладам»

| Наименование банка Программы | Процентная ставка | Мин сумма | Срок |

| Русский международный банк Вклад «Доходная классика» | До 10,50% | 3 000 000 рублей | От 31 дня |

| Темпбанк Вклад «Десятка» | 10% | 100 000 рублей | 367 дней |

| НоваховКапиталБанк Вклад «Новахов Клуб» | 9,70% | 50 000 рублей | От 351 дня |

| Международный Банк Санкт-Петербурга Вклад «Вклад в будущее» | До 9,75% | 250 000 рублей | От 31 дня |

| Прайм Финанс Вклад «Классика» | До 9,75% | 30 000 рублей | От 91 дня |

| Локо-Банк Вклад «Доходная стратегия» | До 10,5% | 100 000 рублей | 300 дней |

| Абсолют Банк Вклад «Абсолютный максимум +» | До 9,75% | 30 000 рублей | От 91 дня |

| Банк Траст Вклад «Свои люди» | До 9,40% | 30 000 рублей | От 91 дня |

| Югра Вклад «Максимум» | До 9,40% | 1 500 000 рублей | От 61 дня |

| ФК «Открытие» Вклад «Премиальный» | До 9,25% | 50 000 рублей | От 91 дня |

Получить дополнительный бонус в виде повышенной процентной ставки можно при открытии вклада через устройства самообслуживания или интернет. Такой способ привлечения капитала широко практикуется в Сбербанке, ВТБ 24 и в «Банке -Т».

Некоторые банковские организации практикуют материальные поощрения своих клиентов, доверивших их собственные сбережения. Так при открытии вклада «Остров сокровищ» в банке «Морской» вкладчики получали тельняшки в подарок. Очень часто подобные акции практикует Сбербанк.

Жесткая конкуренция заставляет банки вести борьбу за каждого клиента. Нередко они повышают ставки по вкладам. В среднем процентная ставка по банковским депозитам в декабре 2013 г установлена на уровне 9%. Однако при желании можно открыть вклад и с большей доходностью. Подробнее об этом можно узнать в статье «вклады под высокие проценты».

Особой популярностью среди клиентов пользуются предложения под 11 и 12% годовых. Такие условия предлагает своим вкладчикам Миллениум Банк, Огни Москвы, Газстройбанк. Обо всех тонкостях вложения средств в эти банки можно уточнить в статьях «вклады под 11%» и «вклады под 12%». В любом случае при вложении средств на банковский депозит вкладчик должен решить, чем ему руководствоваться: надежностью или доходностью. Рассмотрим каждый случай отдельно.

Открытие вклада в надежном банке

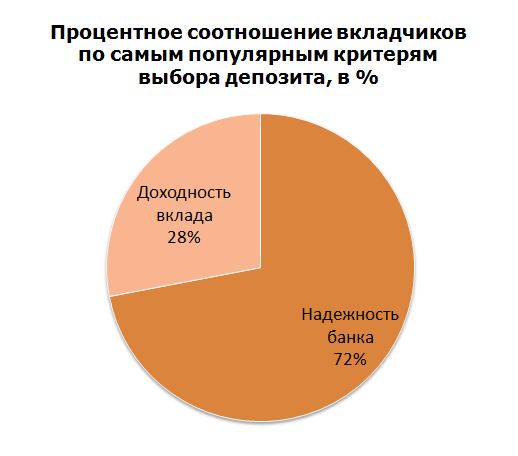

Рис. 1. «Процентное соотношение вкладчиков по самым популярным критериям выбора депозита»

На рисунке 1 видно, что большая часть потенциальных вкладчиков уделяет внимание именно надежности банковского учреждения.

Для оценки надежности лучше всего использовать следующие критерии:

- Срок функционирования банка на отечественном рынке. Естественно, чем он выше, тем больше уровень доверия к финансовому учреждению. По этой же причине большинство граждан страны несут свои сбережения именно в Сбербанк, хотя его процентные ставки по депозитам едва ли перекрывают уровень инфляции.

- Размер капитала банка. Считается, чем он больше, тем надежнее банковское учреждение. Эксперты не советуют сотрудничать с банками, собственный капитал которых не достигает 20 миллионов рублей.

- Участие в системе страхования вкладов. У каждого банка, являющегося членом Агентства по страхованию вкладов, есть соответствующий сертификат. Государственная защита интересов вкладчиков распространяется на сумму до 700 тысяч рублей.

- Состав акционеров. Его гласность и открытость – важный показатель добропорядочности финансового учреждения.

- Коэффициент расчетной ликвидности банка или достаточности собственного капитала. Показывает, какая доля собственных средств банка используется для проведения им активных операций. Чем больше этот коэффициент, тем надежнее банк.

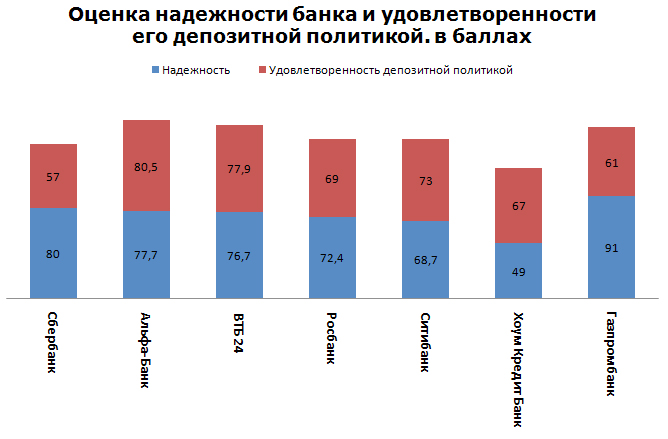

На рисунке 2 приведена информация об уровне доверия клиентов к популярным банкам страны и степень удовлетворенности их депозитной политики.

Рис. 2. «Оценка надежности банка и удовлетворенности его депозитной политикой, в баллах»

Итак, в 2013 году уровень доверия по-прежнему высокий к Сбербанку и Газпромбанку. Однако депозитная политика Сбербанка, по мнению клиентов далека от их ожиданий. Вложить деньги под проценты на его депозиты практически никто не спешит.

Открытие вклада с высокой доходностью

Как правило, высокую доходность обещают небольшие банки, которые еще не успели создать собственную клиентскую базу. Инвестирование средств под проценты в их депозиты обосновано только, если являются участниками системы страхования вкладов или при открытии краткосрочных вкладов (от 3 до 1 года).

Не стоит обольщаться на вклады, ставка по которым превышает 13% . В соответствии с российским банковским законодательством вся доходность, которая выше 13% облагается налогом 35%. На сегодняшний день таких депозитных предложений на отечественном рынке нет. Вложение средств под 10% эксперты относят к выгодному инвестированию. Подробнее о банках, которые предлагают такие условия, можно узнать в статье «вклады под 10%».

Для того чтобы решить, в какой банк стоит отнести собственный капитал, необходимо определиться с суммой и преследуемой целью. Капитал до 700 тысяч рублей можно размещать под проценты в любом банке, имеющем свидетельство о вступление в систему страхования средств вкладчиков. Большие суммы целесообразнее дробить между банками, в надежности которых вы уверены. Автор Стадник Татьяна Викторовна .

при большом разнообразии банков сегодня я всё же по старинке предпочитаю пользоваться услугами Сбербанка. Не знаю почему, видимо сказывается советский еще опыт. Со Сбербанком как-то спокойнее. Есть уверенность, что с этим банком ничего не случится, что он застрахован от всяческих катаклизмов.

приходилось делать вклады и в другие банки. Ничего плохого сказать не могу но всегда чувствовал некоторую напряженность пока не сниму деньги со счета

вВ общем, пусть это выглядит не современно, но я доверяю исключительно старому доброму Сбербанку. А небольшие суммы можно попробовать и в другие банки положить, выбрат где проценты повыше да условия повыгоднее

Нормальная статистика. На своем опыте скажу Лучше 2 вклада по 500 тысяч, чем один – миллион. Тем более, если учесть, с каким рвением ЦБ стал отзывать лицензии. Вообще сбербанк зажрался и ребята, банк только для сохранения денег от инфляции, для прибыли лучше вкладывать в пифы а чтобы заработать идите на работу

В финансовое бюро “Пойдем” лучше всего идти. Сергей правильно, конечно, делает, что Сбербанку доверяет, но он маленькие проценты всегда дает.

Может и маленькие проценты, но банк надежный. Хотя, конечно, после санкций ситуация у него ухудшилась, что тогда говорить о более мелких компаниях.